市場リスクとは何か?

市場リスクは、広範な金融市場に影響を及ぼす要因によって、投資価値が変動するリスクを指します。

このリスクは、個別の資産や投資対象だけでなく、経済全体や特定の市場セクターに影響を与える要因によって引き起こされます。

市場リスクには、株価の変動、金利の変動、通貨の変動、商品価格の変動などが含まれます。

以下に、それぞれの要因と市場リスクに対する影響について詳述します。

1. 株価リスク

株価リスクは、株式市場の変動に起因するリスクです。

企業の業績、経済環境、政策変更、グローバルイベントなど様々な要因が株価に影響を与えます。

例えば、企業の業績が予想を下回った場合、その企業の株価は下落する可能性があります。

また、経済全体が不況に陥ると、多くの企業の株価が下落する可能性があります。

2. 金利リスク

金利リスクは、金利の変動に関連するリスクです。

金利が上昇すると、債券の価格は通常下落します。

これは、既存の債券のクーポン利率が市場の金利上昇に対して魅力的ではなくなるからです。

一方、金利が低下すると、既存の債券の価値は上昇します。

金利リスクは、特に債券投資家や金利に敏感な株式(例えば銀行株)に影響を与えます。

3. 通貨リスク

通貨リスクは、異なる通貨間の為替レートの変動に関連するリスクです。

例えば、日本の投資家がアメリカの株式に投資する場合、円とドルの為替レートの変動は投資価値に影響を与えます。

ドルが円に対して強くなると、アメリカ株の価値は円ベースで上昇しますが、逆の場合は価値が下落します。

このリスクは、国際的なポートフォリオを持つ投資家にとって特に重要となります。

4. 商品価格リスク

商品価格リスクは、原材料や商品価格の変動に関連するリスクです。

石油、金、農産物などの価格変動は、関連する企業や経済全体に影響を及ぼします。

例えば、石油価格の急激な上昇は、エネルギーコストを増加させ、多くの産業に悪影響を与える可能性があります。

一方、金価格の上昇は金鉱業者や投資家にとってプラスとなる可能性があります。

根拠と対策

市場リスクについての理論的な根拠は、多くの経済学理論によって説明されます。

以下にいくつかの根拠とそれに対する対策を挙げます。

モダンポートフォリオ理論(MPT)

ハリー・マーコウィッツが提唱したモダンポートフォリオ理論(MPT)は、市場リスクに対応するための基本的な理論です。

この理論では、多様化(分散投資)を通じてリスクを最小化し、リターンを最大化することを目指します。

異なる資産クラスや地域、セクターに分散投資することで、一つの市場リスクに対するエクスポージャーを減少させることができます。

キャピタルアセットプライシングモデル(CAPM)

CAPMは、資産の期待リターンを市場リスクと無リスクリターンの要素に基づいて評価するモデルです。

このモデルでは、市場リスクプレミアムとベータ値を使用して、特定の投資の期待リターンを評価します。

ベータ値は特定の資産が市場に対してどの程度の感受性を持つかを示し、高いベータ値の資産は市場リスクに対して敏感ですが、高いリスクプレミアムを提供する可能性もあります。

ヘッジとデリバティブ

市場リスクを管理するための実務的な対策には、ヘッジやデリバティブの使用があります。

例えば、為替リスクをヘッジするために、投資家は通貨先物やオプションを使用することができます。

また、株価リスクを管理するために、プットオプションを購入することが考えられます。

金利リスクに対しては、金利スワップや先物契約が有効です。

経済指標の分析

市場リスクを評価する際には、多くの経済指標が役立ちます。

例えば、GDP成長率、失業率、インフレ率、中央銀行の政策金利などの経済指標は、将来の市場リスクを評価するために使用されます。

これらの指標を監視し、経済環境の変化を早期に察知することで、リスク管理が容易になります。

結論

市場リスクは、投資家が常に直面する重要なリスクの一つです。

株価変動、金利変動、通貨変動、商品価格変動など、多様な要因が市場リスクを構成します。

これに対し、モダンポートフォリオ理論やキャピタルアセットプライシングモデルなどの理論や、ヘッジ、デリバティブを使用した実務的な対策を通じて、リスクを管理する方法があります。

経済指標の分析もリスク評価に役立ちます。

市場リスクを理解し、それを効果的に管理することで、投資家はより健全なポートフォリオを構築し、長期的な投資リターンを最大化することが可能です。

市場リスクの主な種類とは?

市場リスクは、金融市場の変動に起因する損失リスクを指し、多くの要因によって引き起こされます。

市場リスクは広範で多岐にわたるリスクを包括しており、その主な種類としては以下のものがあります

価格リスク(Price Risk)

金利リスク(Interest Rate Risk)

為替リスク(Foreign Exchange Risk)

商品価格リスク(Commodity Price Risk)

株価リスク(Equity Risk)

信用スプレッドリスク(Credit Spread Risk)

リスクボラティリティ(Volatility Risk)

以下に各種市場リスクについて詳細に説明し、その根拠も示します。

1. 価格リスク(Price Risk)

価格リスクは、金融資産や負債の市場価格が不利な方向に動くリスクです。

例えば、株式や債券の価格が下落することです。

このリスクは市場で取引される金融商品全てに影響します。

根拠

価格リスクは市場の需給バランスや経済状況によって変動します。

個別企業の業績、マクロ経済指標の変動、地政学的リスクなど多くの要素が価格に影響を与えます。

2. 金利リスク(Interest Rate Risk)

金利リスクは、金利の変動によって資産および負債の価値が変動するリスクです。

金利上昇は債券価格の下落を意味し、特に長期債券に顕著です。

根拠

金利リスクは、中央銀行の政策金利の変更、市場の金利予測、インフレーション、経済成長などに依存します。

例えば、米国連邦準備制度理事会(FRB)の金利引き上げは、債券利回りに直接影響を与えます。

3. 為替リスク(Foreign Exchange Risk)

為替リスクは通貨の価値変動による損失のリスクです。

例えば、米ドルからユーロに交換する際のレート変動が収益に影響を及ぼすことです。

根拠

為替リスクは、政治情勢、マクロ経済指標、中央銀行の政策、貿易収支等、幅広い要因の影響を受けます。

特定の国や地域での経済イベントや政治イベントが大きな影響を与えることもあります。

4. 商品価格リスク(Commodity Price Risk)

商品価格リスクは、石油や金、農産物などのコモディティ価格の変動に関連するリスクです。

企業や投資家がこれらの商品の価格変動の影響を受ける場合があります。

根拠

商品価格リスクは需給バランス、天候、地政学的な不安、経済成長見通し、技術革新などに依存しています。

例えば、主要な石油産出国が生産調整を行った場合、石油価格が急変します。

5. 株価リスク(Equity Risk)

株価リスクは、株式市場の変動に起因するリスクです。

株価の動きは非常に予測が難しく、個別企業の業績だけでなく市場全体の心理状況にも大きく影響されます。

根拠

株価リスクは、企業の業績や財務状態だけでなく、経済指標、政治情勢、投資家行動、自然災害など、多岐にわたる要因の影響を受けます。

また、市場全体のセンチメント(投資家心理)も重要です。

6. 信用スプレッドリスク(Credit Spread Risk)

信用スプレッドリスクは、企業や国などの発行体の信用リスクの変動に関連したリスクです。

例えば、社債の信用スプレッドが拡大すると、その社債の価格は下落します。

根拠

信用スプレッドリスクは、発行体の信用力の変化やマクロ経済環境の変化、特定セクターの市場動向などに依存します。

経済が不安定な時期や特定の業界での問題が発生すると、信用スプレッドは拡大する傾向があります。

7. リスクボラティリティ(Volatility Risk)

ボラティリティリスクは、資産価格の変動幅が大きくなるリスクです。

高いボラティリティは、予測可能性の低下を意味し、投資のリスクを増加させます。

根拠

ボラティリティは、投資家の予想や心理、経済指標の予期せぬ変動、突発的な市場イベントなどの要因から生じます。

例えば、金融危機や大規模な自然災害などが発生すると、金融市場は大きなボラティリティを示します。

市場リスク管理の重要性

市場リスクの管理は、金融機関や企業にとって非常に重要です。

リスク管理の失敗は、企業の財務状況に深刻な影響を及ぼし、最悪の場合は破産に至ることもあります。

市場リスクの管理方法には、以下のようなものがあります

分散投資 異なる資産や地域に投資することで、特定のリスクを分散します。

ヘッジ デリバティブ商品(例えば、先物やオプション)を用いて、価格変動のリスクを軽減します。

リスク評価モデル 例えば、VaR(Value at Risk)モデルを用いて、保有資産のリスクを定量化します。

ストレステスト 異なるシナリオを想定し、資産のパフォーマンスを評価します。

リスク管理の有効性は、リスク評価の正確性、それに基づく迅速な対応、そしてリスク管理戦略の統計的バックテストに依存します。

終わりに

市場リスクは多岐にわたり、影響を与える要因も多様です。

投資家や企業は、市場の動向を常に監視し、適切なリスク管理を行うことで、潜在的な損失を最小限に抑えることが求められます。

市場リスクの理解と管理は、長期的な財務安定性と成長のために不可欠な要素です。

これからも市場リスクに関する研究とその対応策の開発が進むことが期待されています。

市場リスクを評価する方法は何か?

市場リスクは、金融市場において資産価格が予期せぬ変動をするリスクのことを指します。

市場リスクを評価する方法はいくつかありますが、主要なものとして以下の方法が挙げられます。

1. バリュー・アット・リスク(VaR)

バリュー・アット・リスク(Value at Risk, VaR)は市場リスクを評価する最も広く使われている手法の一つです。

VaRは、一定の信頼水準において、特定の期間内に予測される最大の損失額を示します。

根拠 VaRの基礎となる根拠は歴史的な価格データに基づいて分布を推定し、その分布からリスクを評価するという統計的方法に基づいています。

信頼水準を設定することでリスクを定量化し、リスク管理の根拠とすることができます。

2. ストレステスト

ストレステストは、予測される市場の極端な状況において、どれほど資産価値が変動するかを評価する手法です。

これは特定のシナリオを設定し、そのシナリオに対して資産ポートフォリオをどのように調整するかを試みるものです。

根拠 ストレステストの根拠は通常の市場動向では予測できない極端な状況を模倣することで、リスクを未然に防ぐための戦略を立てる点にあります。

実際の市場変動がシナリオ内に収まらない場合でも、事前に対策を考えておくことである程度の損失を軽減できる根拠があります。

3. 感度分析(センシティビティ分析)

感度分析は、特定の市場変数が変動した場合に、資産ポートフォリオの価値がどう変動するかを分析する手法です。

例えば、金利、為替レート、株価指数の変動に対するポートフォリオの感度を評価します。

根拠 感度分析の根拠は、特定の変数がポートフォリオのパフォーマンスにどう影響するかを把握することで、リスクを最小限に抑えるための戦略を策定できる点にあります。

感度分析はパラメータの調整によってシミュレーションが可能であり、そのためデータの直線的な関連性を把握しやすいという根拠があります。

4. ヒストリカルシミュレーション

ヒストリカルシミュレーションは、過去の市場データを利用して現在のポートフォリオの市場リスクを評価する手法です。

過去のデータを使用するため、実際の市場環境に基づいたリスク評価が可能です。

根拠 ヒストリカルシミュレーションの根拠は、過去の出来事が将来のイベントの予測に役立つ点にあります。

長期間の市場データを用いることで、一過性の変動ではない長期的な傾向を把握し、市場の変動に対する備えができるという点が根拠になります。

5. モンテカルロシミュレーション

モンテカルロシミュレーションは、市場リスクを評価するために確率論と統計を用いた手法で、ランダムに生成されたシナリオを通してポートフォリオの動きをシミュレートします。

根拠 モンテカルロシミュレーションの根拠は、大量のシナリオをシミュレートすることで、幅広い市場動向を考慮に入れたリスク評価が可能になる点です。

これは特定の条件下での予測だけでなく、不確実性を包括的に評価するため、非常に強力なリスク評価手法となります。

6. 回帰分析

回帰分析は、複数の市場変数が資産価格に与える影響をモデル化する手法です。

これにより、価格変動の因果関係を明確にして市場リスクを評価します。

根拠 回帰分析の根拠は、過去のデータから因果関係を数値的にモデル化し、予測の精度を高める点です。

これにより、複数の変数が市場リスクにどのように影響するかを具体的に理解し、リスク管理が合理的に行えます。

7. スワップスプレッド分析

スワップスプレッドは、金利スワップレートと国債利回りの差を示します。

それを分析することで、金利リスクを評価できます。

根拠 スワップスプレッド分析の根拠は、金利スプレッドの変動が市場の金利リスクを示すという点にあります。

スプレッドの拡大や縮小は市場の変動を反映しており、その変動をもとに将来の金利変動リスクを評価することができます。

8. デュレーション・コンベクシティ分析

デュレーションは、金利変動に対する債券ポートフォリオの価格感度を示す指標であり、コンベクシティはデュレーションの変動を考慮に入れたリスク評価の手法です。

これらは特に金利リスクを評価する際に使います。

根拠 デュレーションとコンベクシティ分析の根拠は、債券価格の金利変動に対する敏感度を理解し、その敏感度をもとにリスクを評価するという点にあります。

これにより、特定の金利シナリオがポートフォリオにどのような影響を及ぼすかを詳細に評価できます。

結論

市場リスクを評価する方法は多岐に渡り、各手法にはそれぞれ独自の強みと適用の根拠があります。

企業や金融機関がこれらの手法を総合的に活用することで、より精度の高いリスク評価と管理が可能となります。

VaRやストレステストは、全体的なリスク評価に役立ちますが、ヒストリカルシミュレーションやモンテカルロシミュレーションは実際のデータを持つ市場の動向を考慮した分析に有効です。

スプレッド分析や回帰分析は特定の市場変数に対するリスクを評価するときに使用され、デュレーションやコンベクシティは債券ポートフォリオの金利リスク評価に特化しています。

市場リスクの評価は一つの手法だけではなく、複数の手法を組み合わせることで、より多角的で総合的なリスク管理が実現します。

市場が常に変動し続けるため、新しい手法の開発や既存手法の改良も継続的に行われています。

これにより、リスクマネジメントの精度と効果をさらに向上させることが求められます。

市場リスクを軽減するための戦略とは?

市場リスクは、金融市場での価格変動や金利変動、為替変動などによって引き起こされるリスクのことを指します。

市場リスクを軽減するための戦略はいくつか考えられますが、代表的なものとして以下の戦略を詳しく説明いたします。

1. 分散投資(ポートフォリオ分散)

概要

分散投資は異なる資産や市場に投資することで、特定の投資対象のリスクを低減する戦略です。

株式、債券、不動産、コモディティ、外国為替などの異なる資産クラスに分散投資することで、特定の資産クラスが値下がりしても他の資産クラスがそれを相殺する可能性があります。

根拠

分散効果の理論的な根拠は、現代ポートフォリオ理論(Modern Portfolio Theory MPT)に基づいています。

1952年にハリー・マーコウィッツによって提唱された理論で、異なる資産の組み合わせによって全体のリスクを減少させることができるとされています。

具体的には、資産間の相関が低いとされる条件下ではリスクの低減効果が高まります。

2. ヘッジング(リスクヘッジ)

概要

ヘッジングは、特定の金融商品の価格変動リスクを相殺するために行われる取引のことです。

先物やオプション、スワップなどの金融派生商品を使って、あらかじめリスクを固定あるいは限定できます。

根拠

リスクヘッジの理論的な基盤は、企業や投資家が予期せぬ市場変動から事前に身を守るための戦略として、古くから多用されています。

特にデリバティブ市場が発展して以降、広く採用されています。

たとえば、輸出企業が為替リスクを避けるためにドル建ての売上を円に転換する際の為替予約契約を用いるケースなどが挙げられます。

3. 定量的資産配分(アセットアロケーション)

概要

アセットアロケーションとは、投資資産の配分比率を最適化することでリスクを軽減する方法です。

株式、債券、現金、不動産など複数の資産クラスに資産を配分することで、リスクとリターンのバランスを取ることが目的です。

根拠

アセットアロケーションの重要性は、ジャック・ボーグルによって提唱されたインデックスファンドの普及によってさらに強調されました。

彼の研究によれば、ポートフォリオの全体的なリターンの約90%は、資産配分によって決定されると言われています。

これは、特定の銘柄選びよりも重要であることを示唆しています。

4. マーケットタイミング

概要

マーケットタイミングとは、市場の動向を予測して適切なタイミングで売買することでリスクを軽減する方法です。

ただし、この方法はリスクが高いため、慎重な判断が求められます。

根拠

マーケットタイミングの難しさについては、エコノミストや投資家の間で広く議論されています。

市場の動向を完璧に予測することは困難であるため、一部の専門家はこの方法の有効性に懐疑的です。

しかし、リサーチやアルゴリズムを使った予測ツールの発展により、一部では一定の成功を収めているケースもあります。

ジョン・C・ボーグルなどが指摘するように、マーケットタイミングの成功率は一般的に低く、長期的な投資が推奨されることも多いです。

5. リバランス

概要

リバランスとは、一定期間ごとにポートフォリオの資産配分を再調整することで、初期の投資戦略を維持する方法です。

市場の動向により資産の比率が変動した場合に、元の比率に戻すために売買を行います。

根拠

リバランスの有効性は、リスク管理とリターンの安定性を両立させるために重要とされています。

リバランスが定期的に行われることで、偏った投資によるリスクが軽減されると同時に、市場の成長に合わせて適切な利益を得ることができます。

1990年代から2000年代にかけて、多くの研究がリバランスの効果を実証しており、その結果はポートフォリオの長期的な成功に貢献することが確認されています。

6. ディフェンシブ投資

概要

ディフェンシブ投資は、経済状況が悪化する際にも比較的安定したパフォーマンスを示す銘柄やセクターに投資する戦略です。

一般的に、生活必需品、医療、公共事業などの業種が該当します。

根拠

ディフェンシブ投資の概念は、景気循環に対して耐性がある企業やセクターが存在するという観察に基づいています。

特に、経済が低迷している時期でも人々が日常的に消費する製品やサービスを提供する企業は、他の業種よりも安定した収益を上げやすいとされています。

ウォーレン・バフェットのような投資家が、このアプローチを好んで採用することでも知られています。

7. キャッシュポジションの維持

概要

現金や現金同等物(例えば、短期国庫証券)を一定割合で保持することで、急激な市場変動や予期せぬリスクに対処できる余裕を持つことができます。

根拠

キャッシュポジションの維持は、ポートフォリオ全体の流動性を高めることでリスクを低減する効果があります。

市場が急落した際にすぐに資金を引き出せる状態にしておくことで、ダメージを最小限に抑えることができます。

バランスシート上でのキャッシュの保持は、多くの企業や投資家が危機管理の一環として行っています。

8. テクニカル分析とファンダメンタル分析

概要

テクニカル分析は、過去の価格データや取引量を基に将来の価格動向を予測する手法です。

一方、ファンダメンタル分析は、企業の財務状況や市場の動向を分析して投資判断を行います。

両者を組み合わせてリスクを管理することが可能です。

根拠

テクニカル分析の有効性は、過去の価格パターンが将来の価格動向を予測する際に一定の規則性を持つと仮定しています。

トレンドライン、移動平均、RSI(相対力指数)などの指標を用いて投資判断が行われます。

一方、ファンダメンタル分析は、ウォーレン・バフェットやベンジャミン・グレアムなどが提唱した長期的な投資手法で、多くの成功例があります。

両者を組み合わせることで、より精度の高い投資判断が可能となります。

9. 自動化された取引システム

概要

アルゴリズムトレードや高頻度取引(HFT)を利用することで、市場の動向をリアルタイムで分析し、自動的に売買を行うシステムです。

このシステムは、人間の感情に左右されずに一貫した取引が可能です。

根拠

自動化された取引システムは、コンピュータの高速処理能力を利用して取引を行うため、市場の変動性に対する迅速な対応が可能です。

また、バックテストなどの技術により、過去のデータを基に取引戦略の有効性を検証できます。

バンク・オブ・アメリカやゴールドマン・サックスなどの大手金融機関もこの技術を活用しています。

10. リスク管理ツールの利用

概要

リスク管理ツールやソフトウェアを利用して、市場リスクの評価や管理を効率化する方法です。

リスク指標を用いてポートフォリオの健全性を評価し、必要なアクションを取ることができます。

根拠

リスク管理ツールは、VaR(Value at Risk)やストレステスト、シナリオ分析などを通じて、潜在的なリスクを定量的に評価することが可能です。

金融機関や大手企業はこれらのツールを活用して、リスク管理の効率を高めています。

例えば、JPモルガンチェースやシティグループなども高度なリスク管理ツールを使っています。

結論

市場リスクを軽減するための戦略はいくつもありますが、それぞれにメリットとデメリットがあります。

投資家や企業は、自分自身の投資目的、リスク許容度、経済状況などに応じて最適な戦略を選択することが重要です。

分散投資、ヘッジング、アセットアロケーション、マーケットタイミング、リバランス、ディフェンシブ投資、キャッシュポジションの維持、テクニカル分析とファンダメンタル分析、自動化された取引システム、リスク管理ツールなどを組み合わせることで、より効果的に市場リスクを軽減することが可能です。

各戦略にはそれぞれの根拠がありますが、最も重要なのは、それぞれの戦略がどのような条件下で最適に機能するのかを理解し、それを実行に移すための知識とスキルを持つことです。

長期的な成功を目指すためには、これらの戦略を柔軟に組み合わせ、継続的にリスク管理を行うことが求められます。

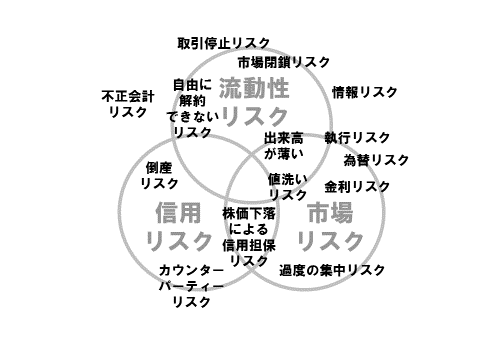

市場リスクと他のリスクの違いは何か?

市場リスクに関する質問ですね。

需給バランスの変動、政策変更、地政学的事件、自然災害など、さまざまな要因によって価格が変動するリスクについて詳しく説明します。

また、市場リスクと他のリスクの違いについても深掘りしていきます。

根拠も交えて説明しますので、しばらくお付き合いください。

まず市場リスクについて理解するために、その定義から始めます。

市場リスクの定義

市場リスク(market risk)は、金融市場の価格変動に起因するリスクを指します。

これには株式、債券、為替、コモディティなど、さまざまな金融商品の価格の変動が含まれます。

市場リスクは一般に、「システマティックリスク」と呼ばれることもあります。

これは、特定の個別企業や資産クラスのリスクではなく、市場全体に関わるリスクだからです。

市場リスクの主な要因

市場リスクは主に次のような要因によって引き起こされます

1. 需給バランスの変動

– 商品やサービスの需給バランスが崩れると、価格が急激に変動することがあります。

たとえば、石油の需給バランスが崩れると、ガソリン価格が急上昇または急落することがあります。

政策変更

政府や中央銀行の政策変更も市場リスクに大きな影響を与えます。

利上げや利下げ、規制の変更、税制改正などが市場に大きなインパクトを与えることがあります。

地政学的リスク

戦争、紛争、テロなどの地政学的事件が発生すると、関係する市場が急激に変動することがあります。

たとえば、中東での緊張が高まると、石油価格が影響を受けることがよくあります。

自然災害

地震、ハリケーン、洪水などの自然災害も市場リスクに含まれます。

これらの災害が発生すると、特定の業界や地域の経済が一時的に停滞することがあります。

市場リスクの測定方法

市場リスクを測定するためにはいくつかの方法がありますが、代表的なものをいくつか紹介します

1. VaR (Value at Risk)

– VaRは、ある特定の期間内における資産の最大損失額を統計的に見積もる手法です。

これはリスク管理の基本的なツールとして広く用いられています。

ベータ値 (Beta)

ベータ値は、特定の資産やポートフォリオが、市場全体に対してどの程度の相関性を持っているかを示す指標です。

高ベータ値の資産は、市場全体が上昇するときにはより多く上昇し、下落するときにはより多く下落する傾向があります。

デュレーション (Duration)

主に債券投資において用いられる指標で、利回りの変動に対する債券価格の感応度を示します。

デュレーションが高いと、利回りが変動したときの価格変動も大きくなります。

ほかのリスクとの違い

市場リスクは、他のリスク(例えば、信用リスク、流動性リスク、運用リスク)と異なる点がいくつかあります。

以下にその違いを詳述します。

市場リスク vs 信用リスク

市場リスク 市場全体の価格変動に起因するリスク。

信用リスク 特定の借り手が契約通りに返済を行わないリスク。

例えば、企業が債務不履行(デフォルト)になるリスクがこれに該当します。

根拠 市場リスクは主に外部環境の変動に依存しており、特定の借り手や企業の財務状況は考慮されません。

一方で、信用リスクはその企業の信用力や財務状況に依存します。

市場リスク vs 流動性リスク

市場リスク 市場全体の価格変動に起因するリスク。

流動性リスク 資産を迅速に現金化することが難しいリスク。

根拠 市場リスクは価格変動に関するリスクなのに対して、流動性リスクはその資産がどれほど迅速に売買できるかに関するリスクです。

例えば、不動産のように高価値だが流動性が低い資産は、価格は安定していても緊急時には迅速に現金化できないリスクがあります。

市場リスク vs 運用リスク

市場リスク 市場全体の価格変動に起因するリスク。

運用リスク 運用過程でのミスや不正行為、システム障害などに関連するリスク。

根拠 市場リスクは外部環境に依存するリスクですが、運用リスクは企業や機関内部の人為的な要因に起因します。

例えば、誤った取引や不正行為、システムエラーなどが運用リスクに該当します。

市場リスクの対策

市場リスクを完全に排除することは難しいですが、リスクを低減する対策はいくつか存在します

1. 分散投資

– 投資を多様化することで、特定の市場のリスクを低減することができます。

株式、債券、不動産、コモディティなど、複数の資産クラスに分散投資することで特定の市場リスクを軽減します。

デリバティブ取引

先物、オプション、スワップなどのデリバティブを用いてリスクをヘッジすることができます。

たとえば、株式市場の下落リスクをヘッジするためにプットオプションを購入することが考えられます。

リスク管理システムの導入

VaRやストレステスト、シナリオ分析などのリスク管理手法を導入することで、市場リスクの影響を事前に評価し、対策を講じることができます。

マクロ経済のトレンド分析

経済指標や政策動向を常に監視し、市場リスクの兆候を早期に察知することも重要です。

例えば、中央銀行の利上げサイクルが始まると予想される場合、それに対する対策を講じることができます。

市場リスクの事例

市場リスクが現実世界でどのように影響を与えるかを理解するために、いくつかの実際の事例を考えてみましょう

2008年の金融危機

2008年のリーマンショックは、サブプライム住宅ローン市場の崩壊が引き金となり、世界中の金融市場に大きな影響を与えました。

この事例は市場リスクがどれほど深刻な影響を与えるかを示しています。

根拠 市場全体の信用収縮と資産価格の急激な下落が連鎖的に広がり、巨額の損失をもたらした。

英国のEU離脱(ブレグジット)

2016年、英国がEUからの離脱を決定したことによって、ポンドが急落し、株式市場にも大きな影響が及びました。

この事例も市場リスクの代表例です。

根拠 地政学的リスクが市場価格と為替レートに大きな影響を与えた。

COVID-19パンデミック

2020年の新型コロナウイルスのパンデミックは、世界中の株式市場に極めて大きな影響を与えました。

短期間での急激な市場変動が見られる典型的な事例です。

根拠 予測不可能な外部ショックが市場全体にどれほどの打撃を与えるかを示しています。

結論

市場リスクは他のリスクと異なり、市場全体の価格変動に起因するものであり、その測定や管理には特有の手法が必要です。

信用リスクや流動性リスク、運用リスクとは異なる性質を持ち、市場リスクは外部環境の変動に強く依存しています。

これに対応するためには、分散投資やデリバティブ取引、リスク管理システムの導入など、いくつもの対策が考えられます。

これで市場リスクと他のリスクの違いについての説明を終わります。

ご質問や追加の情報があれば、お知らせください。

【要約】

市場リスクとは、広範な金融市場に影響を及ぼす要因によって、投資価値が変動するリスクのことです。これには株価の変動、金利の変動、通貨の変動、商品価格の変動などが含まれます。株価リスクは企業の業績や経済環境により変動し、金利リスクは金利の変動により債券価格が影響を受けます。通貨リスクは為替レート変動により投資価値に影響を与え、商品価格リスクは石油や金などの原材料価格の変動によるものです。理論的根拠と対策は経済学理論に基づき、リスク分散などが考えられます。